1. 官网网址

2. 网站简介

投行之声(IPOSeek),是一个专注于资本市场的一站式数据服务平台,深度覆盖A股、港股、新三板等多层次资本市场全流程信息,为用户提供从项目申报到上市后管理的全周期数据支持。

核心业务模块包括:

-

IPO动态追踪

- A股IPO:实时更新沪深北交易所受理、问询、上市委审议等审核阶段数据,覆盖主板、科创板、创业板及北交所项目,提供发行人、保荐机构、中介机构等关键主体信息。

- 港股IPO:整合港交所处理中、已聆讯、失效等状态项目,支持红筹架构、H股架构及SPAC上市模式查询。

- 新三板挂牌:动态监测创新层、基础层企业辅导备案进度,提供挂牌审查问询函及回复文件检索功能。

-

资本运作全景库

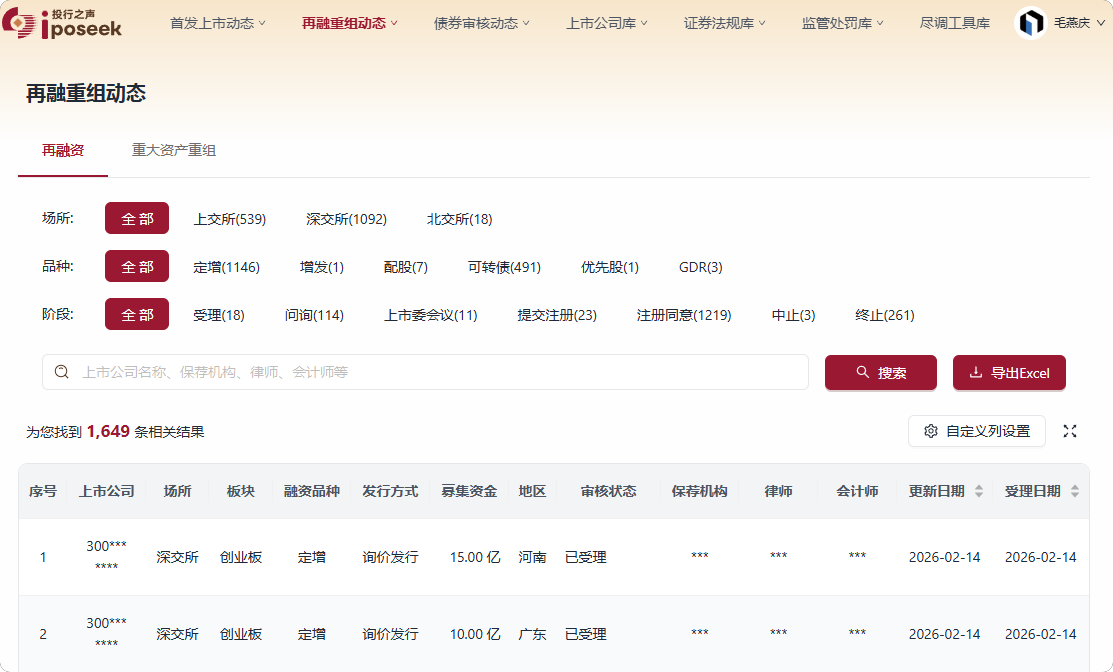

- 再融资与重组:收录定增、可转债、重大资产重组等案例,解析交易结构、标的估值及监管反馈要点。

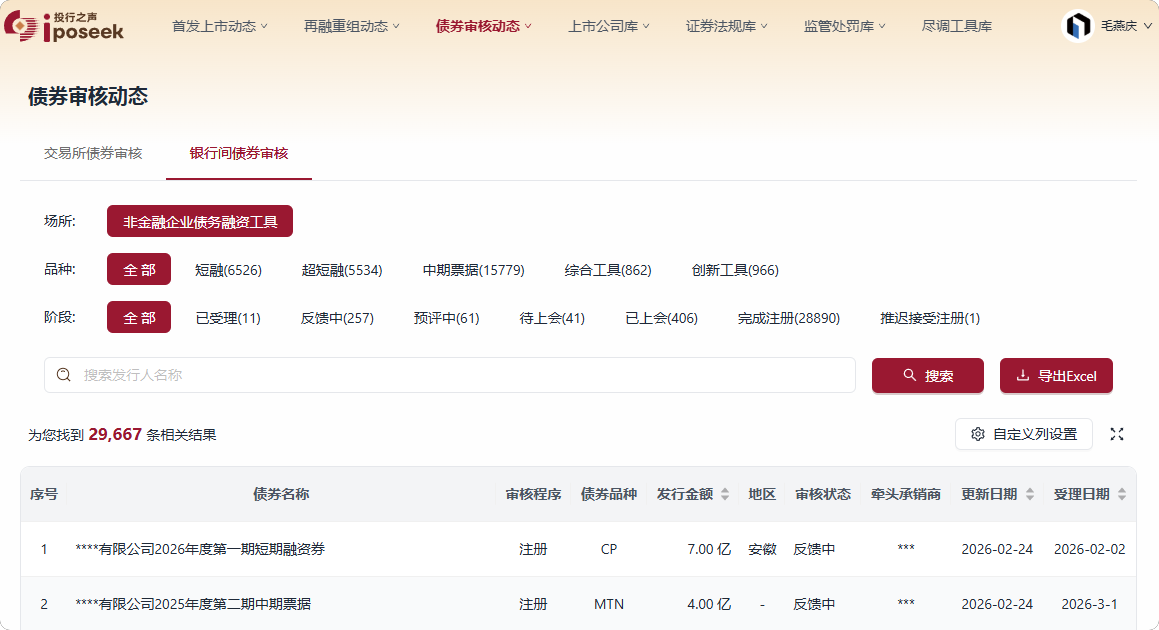

- 债券审核:覆盖公司债、ABS等品种申报进度,提供发行人财务指标与信用评级交叉分析工具。

-

合规与风控体系

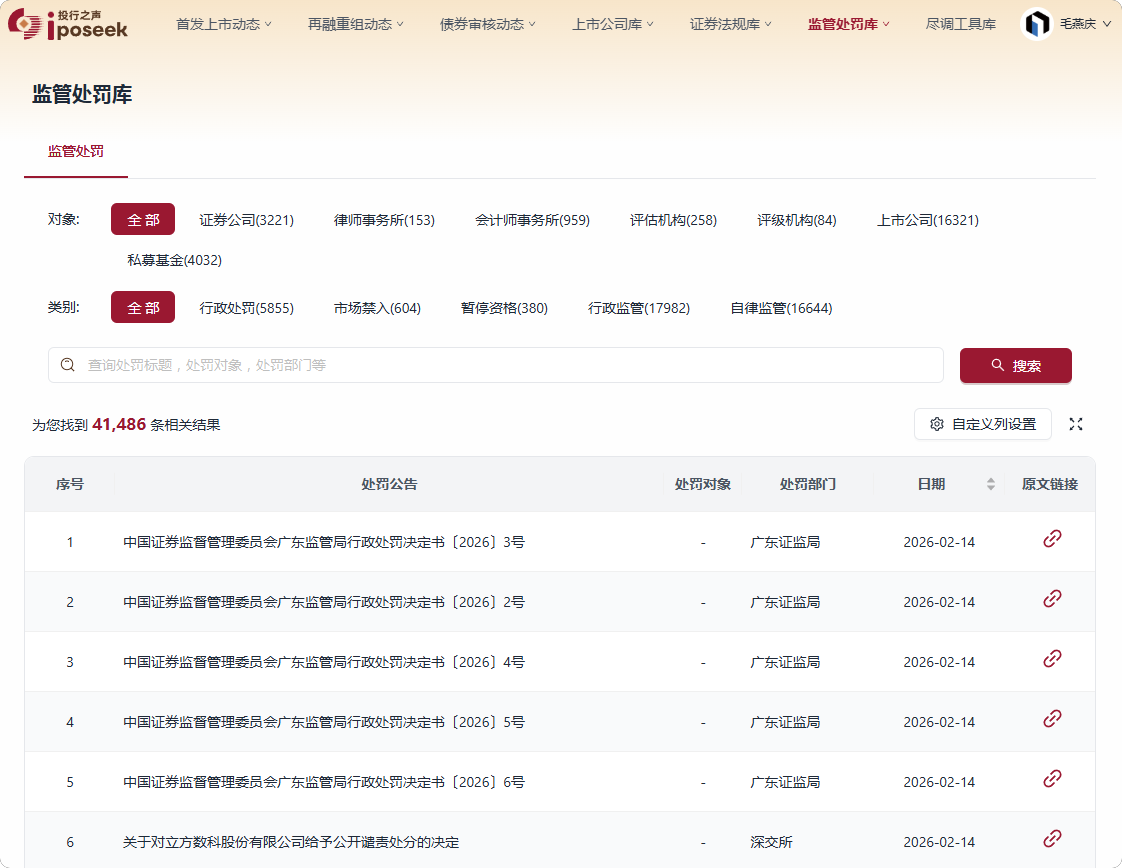

- 监管处罚库:汇总证监会、交易所行政处罚案例,支持按照处罚对象、处罚类型分类检索。

- 尽调工具库:尽调常用网站导航。

3. 是否收费

免费。

非注册用户每日最多查询/访问5次,通过微信扫码或用户名登录后,不限制使用。

4. 查询示例

4.1. 首发上市动态

4.2. 再融重组动态

4.3. 债券审核动态

4.3.1. 交易所债券审核

4.3.2. 银行间债券审核

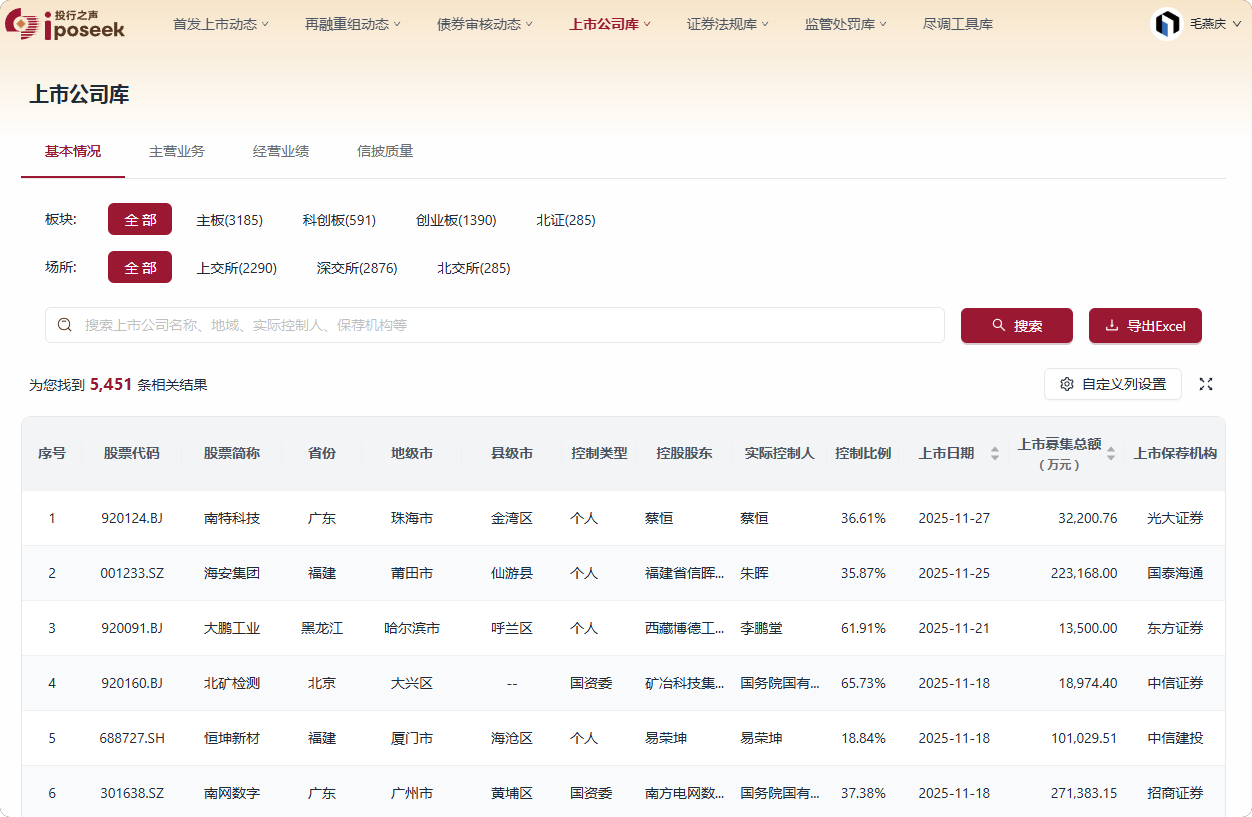

4.4. 上市公司库

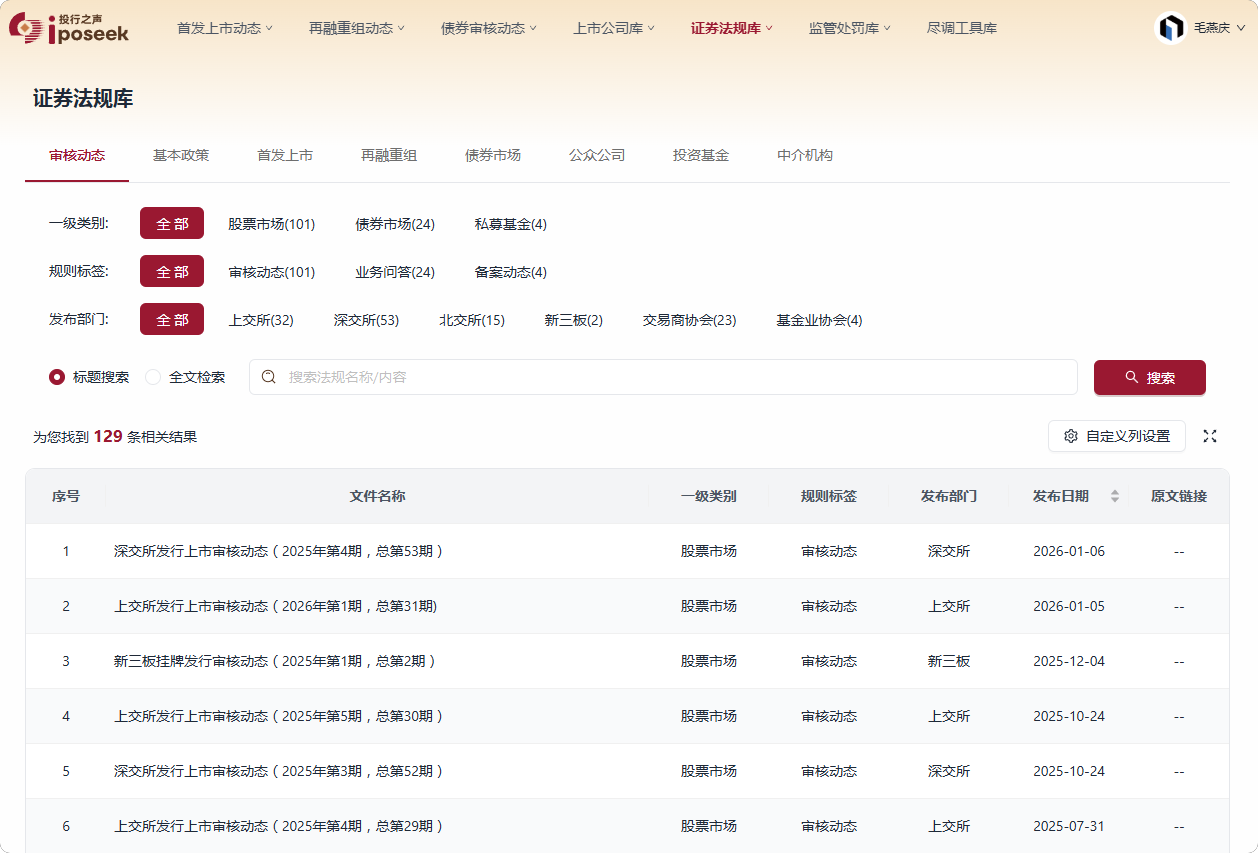

4.5. 证券法规库

4.6. 监管处罚库