- 发文标题: 深交所发行上市审核动态 2024年第2期(总第44期)

- 发文机关: 深圳证券交易所

- 发布日期: 2024-03-29

- 原文下载: 百度网盘

一、深市发审总体情况

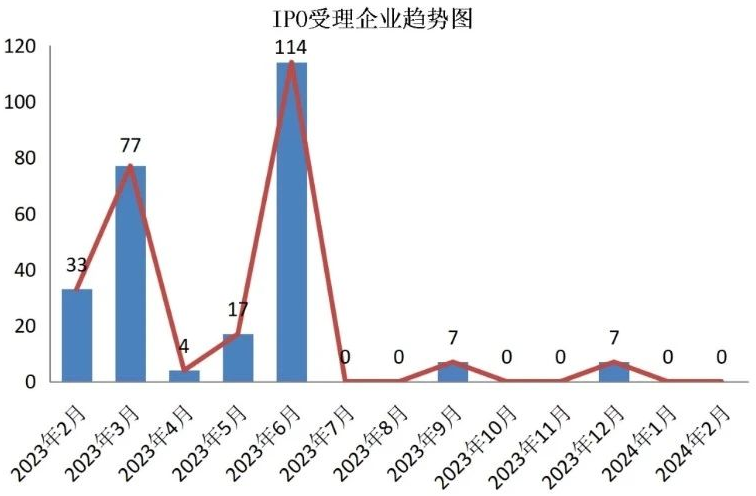

1.IPO受理概况

2024年1月1日至2月29日,本所无新增受理首发申请。

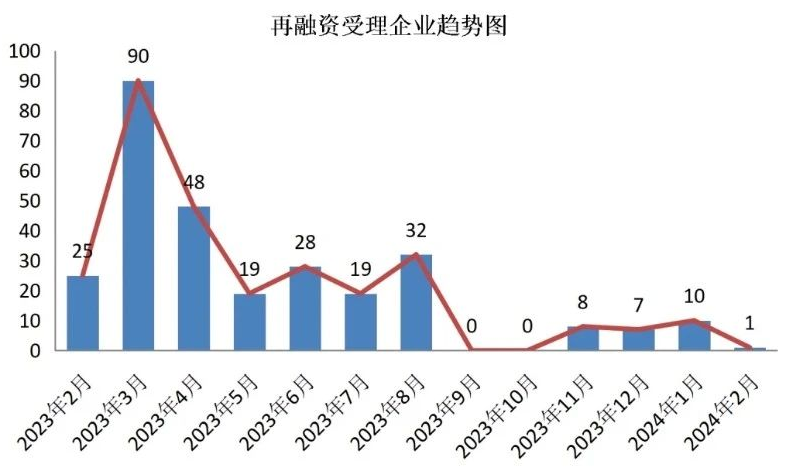

2.再融资受理概况

2024年1月1日至2月29日,本所共受理再融资申请11家,其中主板受理5家,创业板受理6家。2024年2月,创业板受理1家。

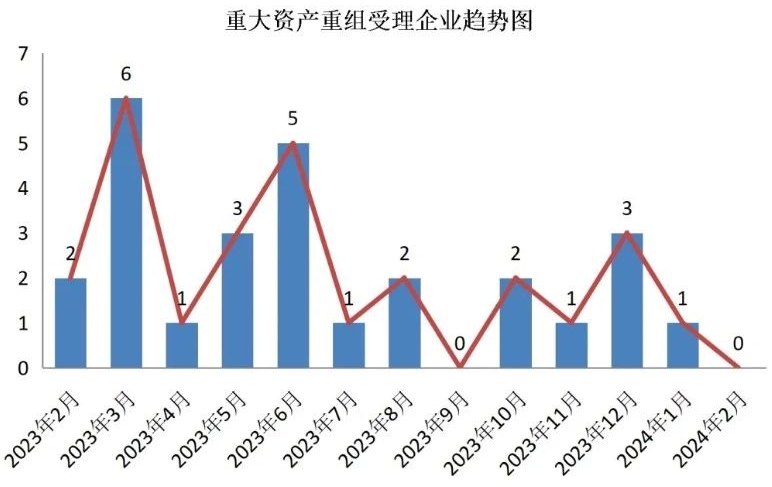

3.重大资产重组受理概况

2024年1月1日至2月29日,本所共受理重大资产重组申请1家,其中创业板受理1家。2024年2月无新增受理。

4.上市委/并购重组委会议概况及终止审核概况

2024年1月1日至2月29日,本所共召开6次上市委/并购重组委会议,审议通过首发6家,再融资1家;否决再融资1家;2家首发企业申请取消审议。2024年2月,本所召开2次上市委/并购重组委会议,审议通过首发2家;否决再融资1家;1家首发企业申请取消审议。

2024年1月1日至2月29日,本所终止审核首发16家,再融资7家。2024年2月,本所终止审核首发8家,再融资3家。

5.注册概况

2024年1月1日至2月29日,本所报会注册首发5家,再融资16家,重大资产重组1家。注册生效首发8家,再融资14家,重大资产重组1家。2024年2月,本所报会注册首发1家,再融资5家。注册生效首发3家,再融资9家,重大资产重组1家。

6.发行上市概况

2024年1月1日至2月29日,本所共有7家公司完成发行上市,其中主板2家、创业板5家,融资金额46.04亿元。发行市盈率中位数和平均数均为25倍。

二、发审政策动态

1.证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》

近日,证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》。文件着眼于从源头提高上市公司质量,全面从严加强对企业发行上市活动监管,压紧压实发行监管全链条各相关方责任,维护良好的发行秩序和生态,提出了8项政策措施。其中强调,要严把拟上市企业申报质量。压实拟上市企业及“关键少数”对信息披露真实准确完整的第一责任,严禁以“圈钱”为目的盲目谋求上市、过度融资。对财务造假、虚假陈述、粉饰包装等行为及时依法严肃追责。要压实中介机构“看门人”责任。建立常态化滚动式现场监管机制,用好以上市公司质量为导向的保荐机构执业质量评价机制。要突出交易所审核主体责任。把防范财务造假、欺诈发行摆在发行审核更加突出的位置。加强信息披露监管,提高审核问询针对性,对信息披露质量存在明显瑕疵、严重影响审核的,依规予以终止审核。从严监管高定价超募。

2.证监会发布实施《首发企业现场检查规定》

近日,证监会发布实施修订后的《首发企业现场检查规定》。修订后的《现场检查规定》强调“申报即担责”,规定在检查过程中对撤回上市申请的企业“一查到底”,撤回上市申请不影响检查工作实施,也不影响证监会及交易所依法依规对检查发现的问题进行处理,并增加了不提前告知直接开展检查的机制。同时,《现场检查规定》进一步规范了现场检查程序,强调现场检查处理标准统一。下一步,证监会将大幅提高现场检查比例、扩大覆盖面,现场检查中发现的欺诈发行、财务造假线索,一经查实严惩不贷。

3.证监会修订实施《首次公开发行股票并上市辅导监管规定》

近日,证监会发布实施《首次公开发行股票并上市辅导监管规定》。主要修订包括:一是要求辅导机构指定辅导环节执业标准和操作流程,督促辅导对象准确把握板块定位和产业政策。二是明确辅导监管要关注首发企业及“关键少数”口碑声誉,拓展发行监管信息源。三是规定审核注册工作要充分利用好辅导监管报告,形成辅导监管与审核注册的有机联动。下一步,证监会将统筹各派出机构按照时间服从质量的原则,持续做好辅导监管,督促首发企业树立诚信意识、自律意识和法治意识,压实辅导机构责任。

三、发行上市监管动态

1.发行承销监管情况

2024年2月,本所对2家创业板首发项目承销商采取出具《问询函》的工作措施,问询发行定价过程及审慎合理性。

四、现场督导案例

本所对某发行人首次公开发行股票并在创业板上市实施保荐业务现场督导。聚焦审核重点关注事项,现场督导主要发现发行人股权清晰性存疑。

1.发行人原股东于2019年1月向实际控制人控制的其他企业低价转让发行人股权的合理性、真实性存疑

发行人原第二大股东B某自2009年开始持有发行人30%的股权,其系发行人实际控制人A某的普通商业合作伙伴,二人之间不存在亲属关系。2019年1月,B某将其持有的发行人20%股权,以1,000万元(1.93元/1元注册资本)的价格转让给A某控制的W合伙企业。发行人解释股权转让价格公允,原因为B某存在迫切的资金需求,且潜在受让对象有限。

本所现场督导发现,上述股权转让的合理性、真实性存疑。一是根据发行人提供的评估报告,B某该次股权转让价格远低于截至2018年底发行人的每股净资产评估值。二是A某于2010年4月向B某借款700万元用于购买发行人股权,约定年利率为12%,期限2年,截至2019年1月该借款和利息仍均未偿还。B某在自身资金需求迫切且可以主张债权的情况下,未要求A某偿还借款和利息而是低价转让发行人股权的合理性存疑。三是在W合伙企业受让B某股权不久后(2019年5月),A某将其持有W合伙企业的部分财产份额作价262万元转让给部分员工,转让价格为B某2019年1月转让价格的两倍,B某转让股权的价格的合理性存疑。

2.发行人原股东于2020年8月向实际控制人低价转让股权的合理性、真实性存疑

2020年8月,B某将其持有的发行人10%股权以700万元(2.71元/1元注册资本)的价格转让给发行人实际控制人A某。发行人解释股权转让价格公允,原因同样为B某存在迫切的资金需求,且潜在受让对象有限。

本所现场督导发现,上述股权转让的合理性、真实性存疑:一是B某该次股权转让价格低于发行人截至2020年6月的每股净资产。二是A某2020年10月将其持有的发行人13%的股权作价6,500万元转让给两家外部机构投资者,转让价格为2020年8月B某转让价格的7倍。此外,保荐人对B某的补充访谈记录显示,B某在转让上述10%的股权时,已知悉A某与上述外部机构投资者正在接洽。三是发行人披露A某于2020年陆续向B某全额清偿了700万元本金及100万元利息,但按约定利率计算A某应付利息约为840万元,A某实付利息远低于约定应付利息,B某在急需资金时选择低价转让股权,而未要求A某足额支付利息的合理性存疑。

五、常见问题解答

【问题】上市公司申请再融资,对于前次募集资金变更的信息披露和中介机构核查有何要求?

答:《上市公司证券发行注册管理办法》规定,上市公司存在“擅自改变前次募集资金用途未作纠正,或者未经股东大会认可”情形的不得发行证券。为强化对前次募集资金的信息披露,方便投资者决策,对于超过五年的前次募集资金(含IPO及以后的历次融资)用途存在变更的,发行人应当在《募集说明书》中披露变更募集资金用途所履行的程序,中介机构应当在《发行保荐书》等申报文件中对发行人是否符合前募资金变更的相关要求发表明确意见。