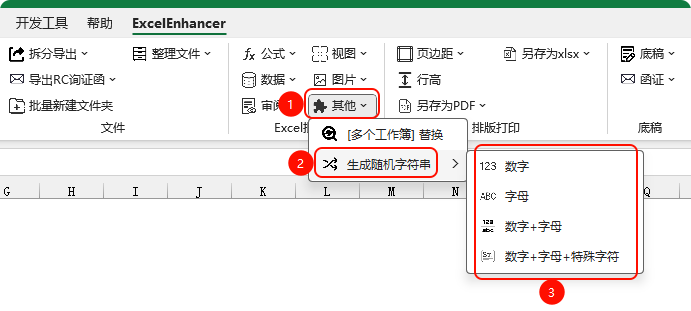

1. 操作步骤

步骤1:下载安装

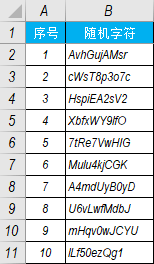

步骤2:生成唯一识别码

ExcelEnhancer → 其他 → 生成随机字符串 → 数字+字母 / 数字+字母+特殊字符。

步骤3:打印

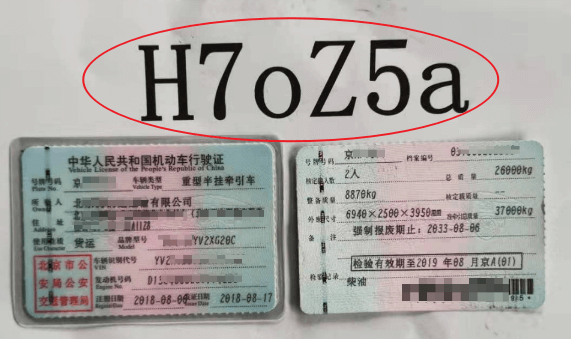

将抽盘清单(和唯一识别码一一对应),发给对接人,并将唯一识别码打印出来。

步骤4:拍照

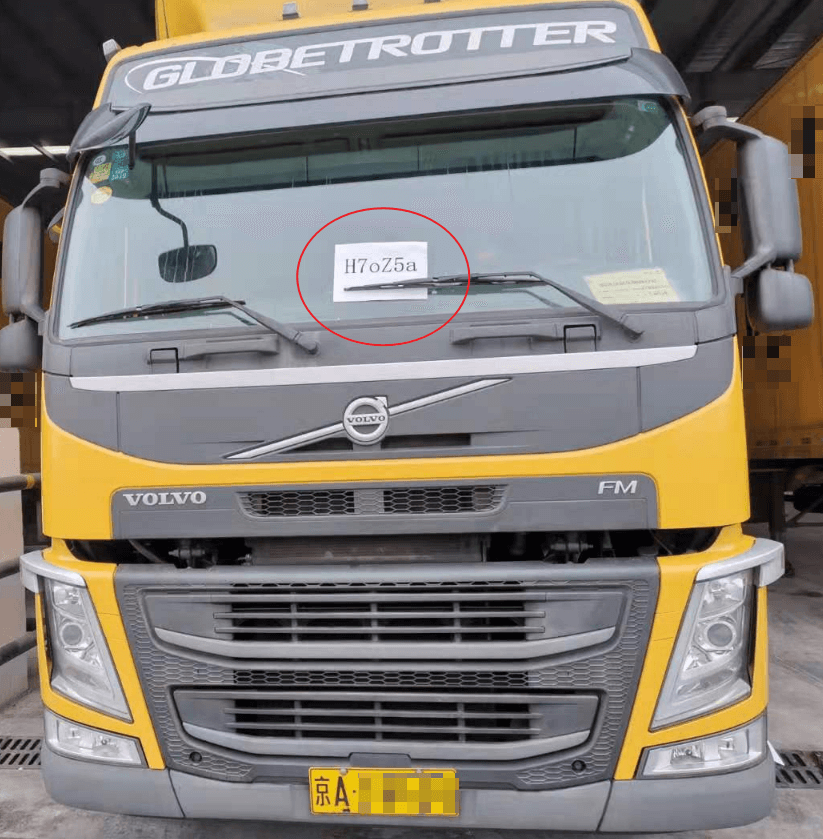

把唯一识别码放在被抽盘资产的显眼处拍照。

2. 示例

2.1. 示例1

2.2. 示例2

3. 适用范围

本文所述的方法,可以应用于流动性较高、相对价值较低的资产(如:运输车辆等)的监盘程序。

使用本方法,获取带有唯一识别码的照片,可以在一定程度上提高某些情况下审计证据的可靠性,即,拍照时点为审计拟检查的最新时点,而不是被审计单位以前拍的照片。

但,需要注意本方法的适用范围,不可因此而降低实地监盘或抽盘的比例。

另,需要注意照片和原件的可靠性是不一样的,审计项目组需考虑相关信息,进而评价是否获取了充分、适当的审计证据,并确定是否需要实施进一步的审计程序,以及进一步审计程序的性质和范围,其他相关审计提示,详见下文。

4. 电子文件的局限性

一般来说,从原始媒介(如原件)转换出来的电子信息, 其可靠性通常高于从非原始媒介(如复印件或扫描件)转换出来的电子信息,并且其可靠性可能取决于信息转换和维护方面的控制。审计项目组可能需要测试这些控制或实施额外的实质性程序来获取有关电子信息真实、准确、完整的审计证据。例如,审计项目组可能通过数据传输等方式获取某些文件的电子文件(如在检查相关文书合同或凭证时),但该电子文件可能存在被篡改的风险,被审计单位也可能在转换或提交电子文件时故意遗漏某些重要信息。因此,审计项目组需要考虑该电子文件的来源、原始文件的性质和来源、与文件转换和数据传输相关的控制等因素以评价电子文件的可靠性,进而评价是否获取了充分、适当的审计证据,并确定是否需要实施进一步的审计程序(如在具备相应条件时获取并检查该电子文件的原始文件或实施其他替代程序等),以及进一步审计程序的性质和范围。

在评价电子文件的可靠性时,审计项目组可能需要关注下列方面:

- ① 对于评估出的重大错报风险较高的领域,尤其是存在特别风险(含舞弊风险)的领域,审计项目组可能认为只检查电子文件是不够的,还需要考虑检查相关电子文件的原始文件,或实施其他补充性的审计程序。

- ② 对于某些重要的电子文件,例如涉及资金池安排的相关合同、与重大非常规交易相关的合同、重要的采购或投融资合同等, 审计项目组可能认为有必要检查其原始文件。

- ③ 在某些情况下,即使电子文件本身是可靠的,也无法为特定认定层次的重大错报风险提供充分、适当的审计证据。例如, 在检查被审计单位定期存款是否存在被质押的情况时,仅查看相关定期存款证实书扫描件(即使该扫描件是可靠的)可能无法获取相关的审计证据(因为当提供扫描件时,原件可能已质押),审计项目组可能有必要通过银行函证或检查该证实书原件等方法获取进一步的审计证据。

- ④ 审计项目组可能需要关注被审计单位将原始文件转换为电子文件,以及与数据传输和维护相关的内部控制是否有效。例如,被审计单位是否设置了有效的访问或更改权限等。如果审计项目组能够远程观察被审计单位实时转换信息的过程,可能会在一定程度上提高对所获取电子文件可靠性的评价。

- ⑤ 一般来说,审计项目组亲自通过实时视频方式取得的证据,通常比观看被审计单位提供的视频方式取得的证据更可靠; 能够由外部数据(如增值税发票查验平台、资信证明、第三方物流平台信息等)佐证的电子文件,通常比没有外部数据佐证的电子文件更可靠。例如,如果审计项目组对被审计单位提供的增值税发票电子文件的真实性存有疑虑,可以直接登录“全国增值税发票查验平台”查验其真伪。

- ⑥ 在某些情况下,如果审计项目组评价后确定电子文件是可靠的,则可能只需要检查该电子文件,不一定必须检查其原始文件。例如,相关项目对审计来说不重要且与之相关的重大错报风险很低,并且在实施其他审计程序时未发现任何不一致的信息。再如,对于被审计单位在其日常会计核算中已使用的电子文件(并非应审计项目组的要求、出于审计目的而转换成的电子文件),如果审计项目组已经测试了与原始文件转换为电子文件以及电子文件传输和保管相关的内部控制,并确定这些内部控制设计和运行有效,则可能认为检查这些电子文件就能够获取充分、适当的审计证据。

总之,审计项目组需要保持职业怀疑,综合考虑被审计单位具体情况、相关内部控制、相关重大错报风险水平以及通过实施其他审计程序获取的审计证据等因素,评价通过远程方式获取的审计证据的可靠性,并确定需要实施的进一步审计程序的性质和范围。

5. 声明

以上内容仅为毛燕庆个人观点,不代表任何机构意见,亦不保证相关信息的准确性和完整性,文中所述内容和意见仅供参考。