1. 说明

列明旅客身份信息的公路、水路等其他客票,按照下列公式计算进项税额:

公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%

2. 示例

2.1. 手机APP开票界面示例

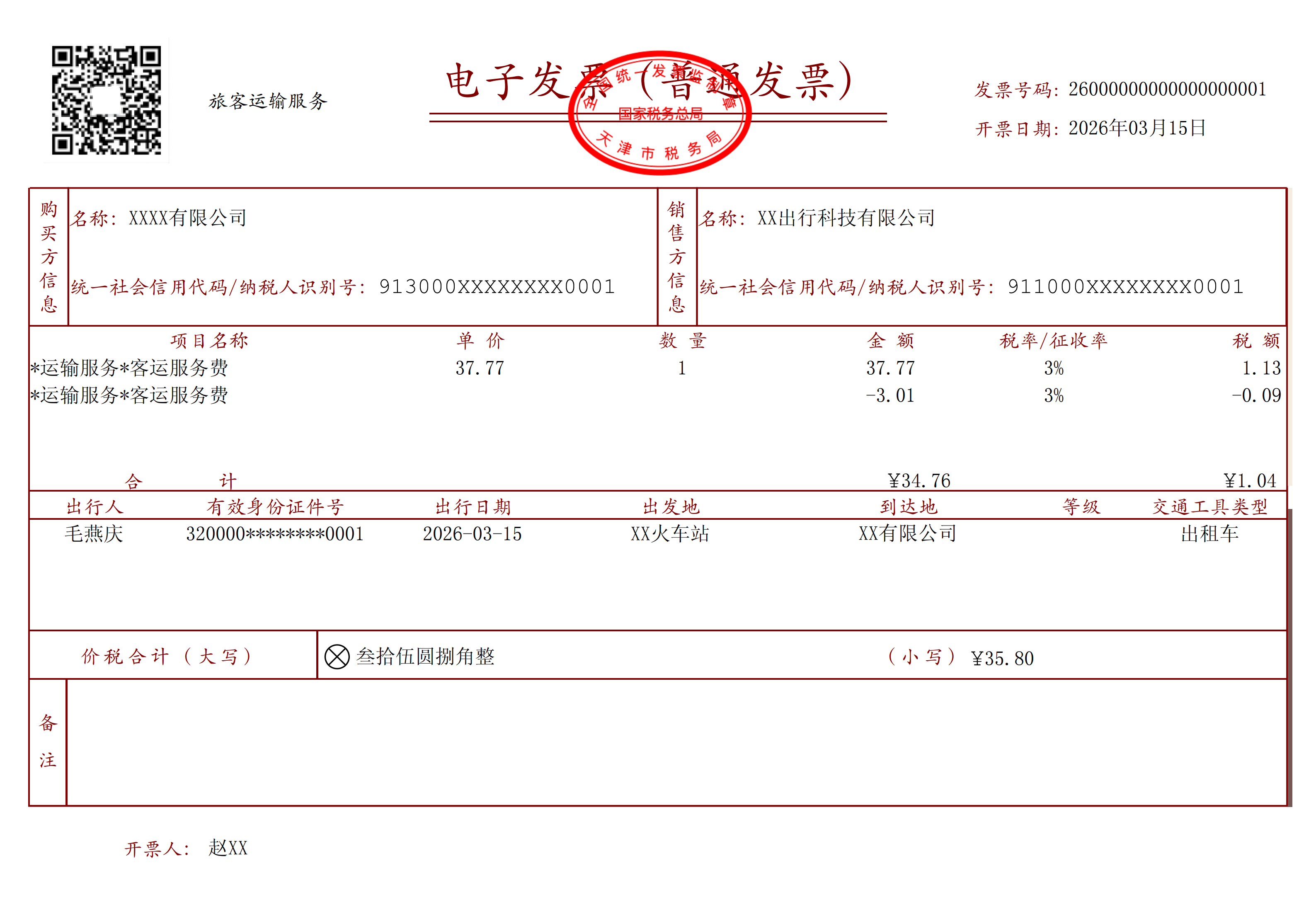

2.2. 电子发票示例

列明旅客身份信息的增值税电子普票的可抵扣进项税额=35.80÷(1+3%)×3%=1.04(元)。

3. 相关法律法规

3.1. 《财政部税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部税务总局公告2026年第13号)

根据《财政部税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部税务总局公告2026年第13号)第一条第(二)款第2项的规定:“(二)一般纳税人购进国内旅客运输服务,除取得增值税专用发票外,按照以下规定确定可以从销项税额中抵扣的进项税额:

……

- 取得列明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%”

3.2. 《新华社:列明旅客身份信息的增值税电子普票可以抵税》(国家税务总局官方微信公众号2026年2月7日发布)

根据国家税务总局官方微信公众号2026年2月7日发布的《新华社:列明旅客身份信息的增值税电子普票可以抵税》相关说明:“比如员工出差较多的企业,可以从网约车等提供公路运输服务的企业取得增值税专用发票,用于进项税额抵扣。如果取得的是列明员工身份信息的电子发票(普通发票),也可以按照规定抵扣。这与之前相比没有变化,也不会影响企业相关进项税额的正常抵扣。”

4. 常见问题

4.1. 非本单位员工开具的增值税电子普票可以抵扣进项税额吗?

(1)结论

若从网约车等提供公路运输服务的企业取得电子发票(普通发票)上注明的乘车人不是本单位员工,其进项税额不得抵扣。其中,本单位员工限于:

①与本单位签订了劳动合同的员工;

②本单位作为用工单位接受的劳务派遣员工。

(2)依据

根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)第一条第(一)款的规定:“《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条所称‘国内旅客运输服务’,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。”

4.2. 如何快速识别电子发票上列明的旅客是不是本单位员工?

5. 声明

以上内容仅为毛燕庆个人观点,不代表任何机构意见,亦不保证相关信息的准确性和完整性,文中所述内容和意见仅供参考。